Un placement liquide est un support financier sur lequel une entreprise peut placer une partie de sa trésorerie tout en conservant la possibilité de récupérer les fonds facilement, rapidement et à un coût maîtrisé. Autrement dit : on place son argent, mais on garde la main dessus.

En 2026, le sujet est devenu stratégique pour les entreprises pour trois raisons majeures :

- la remontée des taux a rendu les dépôts et placements à court terme plus intéressants ;

- les entreprises disposent plus souvent de trésorerie excédentaire, même temporaire ;

- la question n’est plus seulement où investir, mais comment placer sans bloquer ni complexifier.

Et le contexte entreprise change totalement la logique du placement : pour une société, le classement des priorités n’est pas rendement → risque → liquidité.

C’est l’inverse :

Liquidité → sécurité → simplicité → rendement

Une entreprise ne cherche pas à “performer les marchés”, mais à :

- garder son cash disponible pour financer l’activité,

- éviter les frais inutiles,

- placer une partie des excédents si cela fait sens,

- éviter les produits complexes ou chronophages.

⚠️ Important :

Cet article ne recommande pas d’investissement et ne dit pas où placer son argent.Le but est uniquement de comprendre les mécanismes, les options existantes et comment les comparer de manière rationnelle.

Le résumé de l’article – Placement liquide pour entreprise

- Un placement liquide = une solution permettant de mobiliser la trésorerie tout en gardant un accès simple et rapide aux fonds.

- En entreprise, les priorités sont : liquidité → sécurité → simplicité → rendement.

- Les principales options : comptes rémunérés, fonds monétaires, comptes à terme, solutions digitales.

- Toutes les solutions ne répondent pas aux mêmes usages : certaines sont adaptées à la gestion de trésorerie court terme, d’autres relèvent davantage d’une logique d’investissement.

- Certaines infrastructures numériques permettent aujourd’hui de gérer des liquidités de manière plus flexible, notamment via des actifs numériques conçus pour limiter la volatilité.

- Regular s’inscrit dans cette approche, comme un outil permettant de placer de la trésorerie disponible sans immobilisation ni complexité opérationnelle.

C’est quoi un placement liquide pour une entreprise ?

Un placement liquide est un placement dont les fonds peuvent être récupérés rapidement et avec peu de contraintes. Autrement dit : l’entreprise peut retirer son argent en cas de besoin sans délai important ni perte potentielle liée à l’illiquidité.

Ce n’est pas forcément un placement qui rapporte beaucoup, ni un produit financier spécifique : c’est un niveau de disponibilité.

La distinction clé : trésorerie vs placement

Une entreprise n’investit pas ses fonds comme un particulier. Elle gère avant tout une ressource opérationnelle.

- La trésorerie : ce sont les liquidités immédiatement disponibles pour faire fonctionner l’activité (charges, fournisseurs, salaires, fiscalité, imprévus).

- Le placement : c’est l’usage du surplus de trésorerie qui n’est pas mobilisé dans les jours ou semaines à venir.

En entreprise, la règle générale est : “On ne place que ce qui n’est pas nécessaire à l’activité à court terme.”

La confusion fréquente : liquidité ≠ performance

Un placement liquide n’est pas forcément garanti, rentable ou sans risque.

Il signifie simplement qu’il peut être récupéré plus facilement qu’un actif illiquide (immobilier, private equity, SCPI, financement long terme…).

| Niveau | Horizon | Objectif |

| Liquidité court terme | Quelques jours/semaines | Sécuriser le fonctionnement |

| Liquidité excédentaire | Plusieurs mois | Faire travailler l’argent disponible |

Pourquoi la liquidité est un critère central en entreprise ?

La liquidité n’est pas qu’une question de rendement : c’est un sujet opérationnel. Un placement liquide permet à une entreprise de récupérer ses fonds rapidement et sans procédure complexe. Cette disponibilité immédiate est essentielle, car la trésorerie n’est pas destinée à être immobilisée, mais à accompagner l’activité business.

1. Garantir la disponibilité immédiate des fonds

Une entreprise peut avoir besoin de mobiliser sa trésorerie à tout moment pour :

- financer une commande ou un investissement urgent,

- payer fournisseurs et salaires,

- absorber une baisse temporaire de chiffre d’affaires,

- réagir à une opportunité de marché.

Un placement liquide protège l’entreprise contre les aléas de trésorerie.

2. Réduire le risque de tension de cash-flow

Une trésorerie immobilisée sur des produits trop rigides peut générer des problèmes :

- difficulté à récupérer les fonds,

- délai trop long,

- frais de retrait ou pénalités.

Pour une entreprise, le risque majeur n’est pas le manque de rendement : c’est le risque de liquidité.

3. Flexibilité pour financer l’activité

La liquidité permet de maintenir une marge de manœuvre permanente :

- investir sans délai quand une opportunité apparaît,

- anticiper les cycles clients/fournisseurs,

- piloter les besoins de trésorerie selon l’activité.

Plus un support est liquide, plus l’entreprise conserve sa flexibilité opérationnelle.

4. Gestion simple et charge administrative réduite

Contrairement aux placements longs ou complexes, les solutions liquides répondent à un critère clé pour les directions financières :

- pas de suivi technique lourd,

- pas de gestion quotidienne,

- pas de risques ou paramètres difficiles à maîtriser.

L’objectif n’est pas d’optimiser un portefeuille d’investissement, mais de gérer la trésorerie sans ajouter de complexité.

Les principaux placements liquides traditionnels

Lorsque l’on parle de « placements liquides » pour une entreprise, on fait référence à des supports qui permettent d’accéder facilement aux fonds, sans immobilisation excessive et avec un risque de perte en capital limité. Voici les solutions les plus utilisées en entreprise aujourd’hui.

1. Le compte excédent professionnel (ou compte rémunéré)

C’est l’équivalent du livret d’épargne pour les entreprises.

Comment ça fonctionne :

Une partie de la trésorerie est déposée sur un compte bancaire séparé, souvent rémunéré.

Avantages :

- disponibilité immédiate des fonds

- aucune démarche de sortie

- gestion ultra simple

- niveau de risque très faible

Limites :

- rendement limité

- dépend de la banque et de ses conditions

Pour qui / quand :

Idéal pour l’épargne de précaution ou une trésorerie tampon.

2. Les fonds monétaires

Ce sont des fonds d’investissement ultra prudents, investis dans des actifs à court terme (obligations d’État, T-Bills, cash).

Fonctionnement :

L’entreprise achète des parts de fonds dont l’objectif est de restituer la valeur du capital et un rendement faible mais positif.

Avantages :

- accès simple

- liquidité élevée (souvent à J+1)

- risque modéré

Limites :

- nécessite un compte titres ou assurance (contrat de capitalisation)

- frais possibles selon le support

Pour qui / quand :

Gestion prudente des excédents de trésorerie sur quelques semaines à quelques mois.

3. Les comptes à terme (CAT)

Un placement bancaire rémunéré avec une échéance définie.

Fonctionnement :

Vous immobilisez des fonds pendant une durée donnée (3 mois, 12 mois, 24 mois…). À l’échéance, la banque rembourse le capital + intérêts.

Avantages :

- simple à mettre en place

- rémunération plus élevée que les comptes classiques

- possibilité de casser le compte à terme (avec pénalités de taux)

Limites :

- liquidité partielle : on peut sortir, mais plus lentement

- rendement limité par rapport à l’immobilisation

Pour qui / quand :

Trésorerie prévisible, court/médium terme.

4. Les produits structurés à capital garanti

Produits financiers composés d’obligations + options, avec capital garanti à terme.

Avantages :

- capital garanti à maturité (si l’émetteur ne fait pas défaut)

- rendement potentiel plus intéressant que les placements simples

- horizon connu à l’avance

Limites :

- liquidité possible mais pas garantie : sortie anticipée = exposition au marché

- support plus technique à comprendre

- nécessite un intermédiaire financier

Pour qui / quand :

Pour les entreprises qui veulent améliorer leur rendement, sans rechercher une exposition excessive.

Comparatif rapide des placements liquides

| Placement | Liquidité | Niveau de risque | Complexité | Usage typique |

| Compte excédent professionnel | ⭐⭐⭐⭐⭐ | ⭐ | Très faible | Cash de précaution |

| Fonds monétaires | ⭐⭐⭐⭐ | ⭐⭐ | Faible | Gestion régulière de trésorerie |

| Compte à terme | ⭐⭐⭐ | ⭐⭐ | Faible | Excédents programmés |

| Produits structurés à capital garanti | ⭐⭐ | ⭐⭐–⭐⭐⭐ | Moyenne | Optimisation du rendement à horizon défini |

✔️ À retenir

- Les placements liquides ne se jugent pas uniquement au rendement.

- Le premier critère est la disponibilité des fonds.

- Plus le placement est liquide, plus le rendement est généralement faible.

- Les entreprises combinent souvent plusieurs supports selon l’horizon des besoins.

Les alternatives plus risquées

Certaines solutions de placement existent en dehors des produits classiques de trésorerie. Elles sont parfois mises en avant pour leur potentiel de rendement, mais il est important de rappeler leur rôle : ce ne sont pas des placements conçus en priorité pour la gestion de liquidité court terme en entreprise.

Voici les principales alternatives :

Actions et ETF (bourse)

Les marchés financiers sont liquides (surtout les grandes capitalisations ou les ETF indiciels). Ils permettent d’acheter et vendre rapidement.

En revanche, ils présentent deux contraintes majeures :

- volatilité potentiellement élevée,

- risque de perte en capital,

- suivi des marchés nécessaire.

Usage courant : stratégie long terme ou diversification patrimoniale. Pas une solution privilégiée pour gérer un besoin de trésorerie opérationnelle.

Immobilier et pierre-papier (SCPI, OPCI, SCI)

Ces solutions sont souvent perçues comme solides ou “sécurisantes”.

Mais sur l’axe liquidité, elles sont généralement moins adaptées :

- frais d’entrée/gestion,

- délais de sortie parfois longs,

- risque de marché (variation des prix).

L’immobilier n’est donc pas un placement liquide au sens strict : il peut immobiliser des capitaux et mobilise une stratégie de long terme.

Crowdfunding (énergies renouvelables, immobilier, entreprises…)

Le crowdfunding peut offrir du rendement et une certaine diversification. Mais il implique :

- une immobilisation des fonds jusqu’à échéance,

- une liquidité très faible (pas de marché secondaire),

- un risque de contrepartie (dépend du projet).

Ce n’est pas un outil de gestion de trésorerie court-terme. C’est un investissement.

Cryptomonnaies

Les actifs numériques sont liquides d’un point de vue technique (échanges 24/7, sorties rapides).

Cependant, toutes les cryptomonnaies ne répondent pas aux mêmes usages. Les actifs les plus connus (comme les cryptomonnaies volatiles) présentent des caractéristiques peu adaptées à une logique de gestion de trésorerie court terme :

- forte volatilité,

- sensibilité aux marchés et au sentiment,

- variations de prix importantes à court terme.

📌 À noter

Un segment spécifique des actifs numériques s’est développé ces dernières années, notamment autour des stablecoins, conçus pour limiter la volatilité en étant adossés à des monnaies comme l’euro ou le dollar.

Ces actifs peuvent être utilisés dans certaines infrastructures financières pour gérer des liquidités, avec des mécanismes permettant de générer de la valeur tout en conservant une certaine flexibilité d’accès aux fonds.

Cette approche reste différente d’un placement traditionnel : elle repose sur des environnements technologiques (finance décentralisée notamment) qui impliquent des risques spécifiques (contrepartie, protocole, cadre réglementaire), et nécessitent une bonne compréhension du fonctionnement.

Les alternatives ci-dessus peuvent avoir un intérêt financier ou stratégique. Mais elles ne sont généralement pas pensées comme des placements dédiés à la trésorerie court terme, car elles cumulent au moins un de ces facteurs :

- illiquidité partielle,

- risque de marché,

- horizon de détention long,

- complexité de gestion.

Comment choisir un placement liquide pour une entreprise ?

Choisir où placer sa trésorerie n’est pas seulement une question de rendement. Pour une entreprise, la logique est avant tout opérationnelle : préserver sa capacité à financer l’activité, les salaires, les fournisseurs ou les projets en cours.

Avant même d’envisager une solution, il faut analyser plusieurs critères objectifs.

1. L’horizon de placement

La première question : de quand aurez-vous besoin de cet argent ?

- Besoin immédiat → placement ultra-liquide

- 3 à 12 mois de visibilité → placements court terme

- Trésorerie structurelle → davantage de flexibilité

Un placement n’a de sens que si son horizon correspond aux besoins futurs de l’entreprise.

2. Les contraintes de sortie

La liquidité ne veut pas dire la même chose partout.

À examiner :

- délai de retrait

- pénalités éventuelles

- conditions de remboursement

- dépendance au marché (bourse, immobilier…)

Un bon placement liquide doit permettre une récupération des fonds claire et prévisible.

3. Le risque de contrepartie

C’est le risque que l’organisme porteur du placement ne puisse pas rembourser.

À évaluer :

- solidité financière

- supervision ou régulation

- transparence des réserves

Dans le monde pro, c’est un critère majeur, souvent plus important que le rendement.

4. La sécurité de l’émetteur

La gestion de trésorerie n’a pas vocation à spéculer.

Une entreprise recherche des supports :

- simples

- encadrés

- fiables

- lisibles administrativement

Plus un placement est opaque, plus le risque augmente.

5. La fiscalité et les coûts

Deux éléments qui impactent directement la performance réelle :

- fiscalité à l’IS dans la majorité des cas

- frais de tenue, garde, arbitrage, supports

Ce sont souvent les coûts invisibles qui gomment la performance d’un produit trop complexe.

6. La gestion, la maintenance et la charge administrative

Un bon placement liquide est :

- simple à gérer

- peu chronophage

- sans obligation de suivi quotidien

- compatible avec une comptabilité d’entreprise

Idée clé : la meilleure solution n’est jamais “celle qui rapporte le plus”, mais celle qui correspond aux besoins opérationnels.

Solutions digitales de gestion de trésorerie & cadre réglementaire

La gestion de trésorerie a beaucoup évolué ces dernières années. En plus des placements traditionnels, il existe aujourd’hui des solutions technologiques qui permettent de gérer et d’optimiser des liquidités sans passer uniquement par des produits bancaires classiques.

Ces solutions ne sont pas des produits d’investissement : elles facilitent la gestion du cash et l’accès à certains supports, tout en conservant le contrôle sur la liquidité.

Ce que les solutions digitales apportent

Elles répondent surtout à des besoins opérationnels que les entreprises rencontrent souvent :

- automatisation des flux de trésorerie

- accès à plusieurs supports en même temps (multi-actifs, multi-banques)

- centralisation et reporting

- réduction des tâches administratives

- gestion simplifiée du cash excédentaire

Il existe aujourd’hui des solutions technologiques permettant de gérer de la trésorerie liquide de manière plus flexible qu’un placement bancaire traditionnel.

Ces solutions n’éliminent pas le risque : elles améliorent l’accès, l’ergonomie et le pilotage de la trésorerie.

Un sujet encadré par la réglementation

La trésorerie d’entreprise et les solutions liées à la liquidité sont pleinement dans le champ de la régulation. C’est ce qui assure transparence et protection.

Principaux cadres cités simplement :

- MiCA en Europe : exigences sur les actifs numériques, garde, transparence des risques, statut des prestataires.

- Régulateurs nationaux (AMF, ACPR) : supervision des intermédiaires et de certains services financiers.

- ECB / Banque Centrale : règles sur la liquidité bancaire et les dépôts.

- Législation US (Genius Act) : exigences de conformité et audits renforcés sur certains actifs et infrastructures.

Ces cadres visent à protéger les entreprises sur des points clés :

- qualité des contreparties

- transparence des risques

- sécurité des actifs

- gouvernance et supervision

Les critères réglementaires ne sont pas là pour limiter la liquidité, mais pour sécuriser l’environnement dans lequel elle circule.

Pourquoi c’est important pour une entreprise ?

Parce que la sécurité d’une trésorerie liquide dépend de plusieurs éléments :

- le prestataire utilisé,

- la garde des fonds,

- la nature du support,

- les garanties institutionnelles,

- l’environnement réglementaire.

Une bonne gestion de trésorerie liquide combine aujourd’hui des solutions bancaires, des outils digitaux et des standards réglementaires stricts.

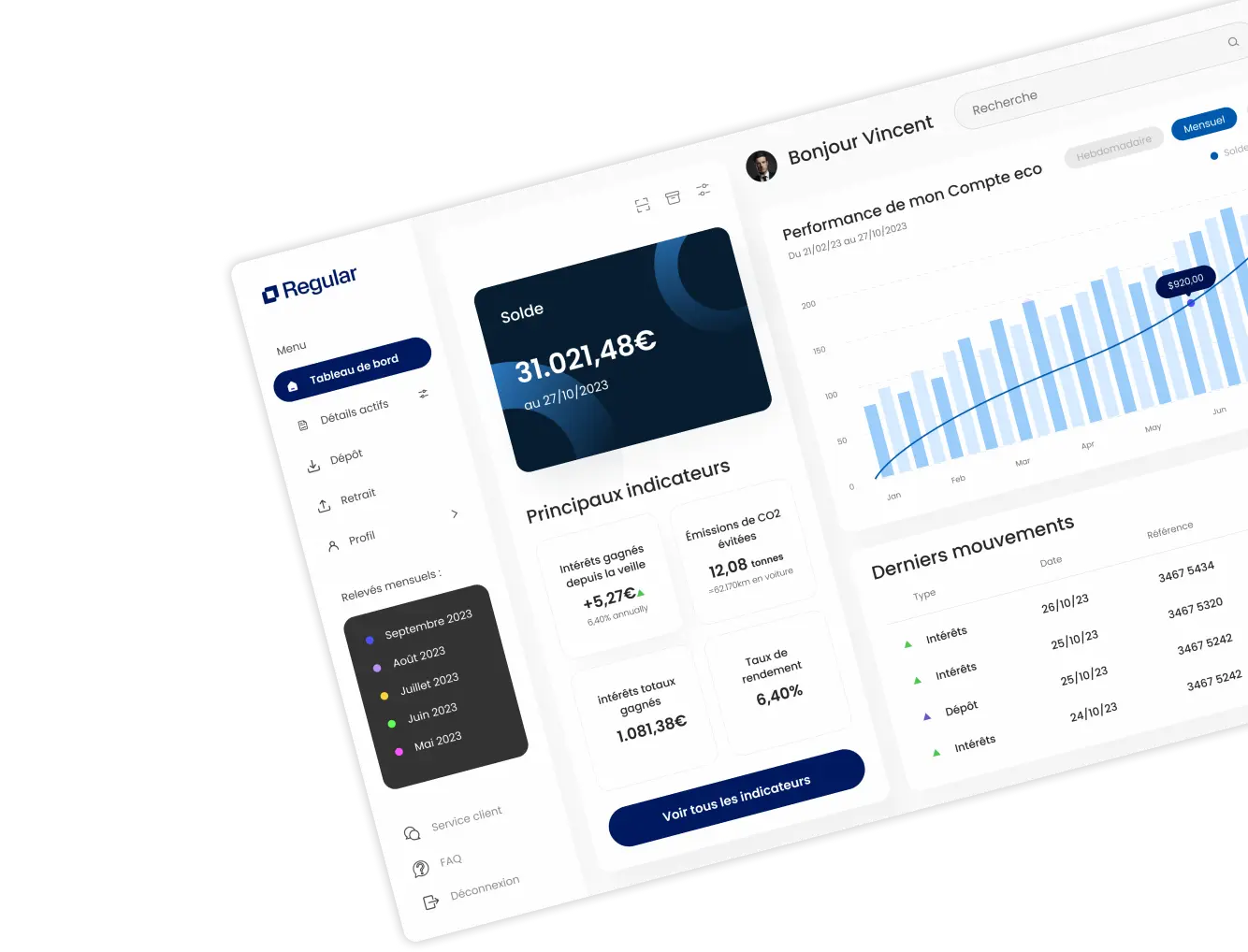

Où se situe Regular dans cet écosystème de solutions liquides ?

Les entreprises ne se tournent plus uniquement vers les produits bancaires traditionnels pour gérer leur trésorerie disponible. Une nouvelle catégorie de solutions a émergé : les plateformes digitales de placement de liquidités, dont Regular fait partie.

Ces solutions ne sont pas présentées comme des placements financiers classiques, mais comme des outils permettant d’investir de la trésorerie en euros et d’accéder à des actifs numériques, avec un fonctionnement intuitif et des opérations simplifiées.

Ce que permet Regular d’un point de vue opérationnel

Regular apporte une solution simple aux entreprises pour bénéficier des atouts des stablecoins et de la finance décentralisée permettant aux entreprises de :

- investir par simple par virement en euros ;

- effectuer des retraits à tout moment (<72h) et sans frais ;

- consulter les encours placés via une interface digitale ;

- accéder à un produit encadré par une régulation française (statut PSAN).

Il s’agit d’une approche différente d’un placement bancaire : la logique est celle d’un investissement liquide, conçu pour faciliter l’usage, la flexibilité opérationnelle et la disponibilité des fonds.

Un fonctionnement basé sur la réglementation existante

Regular n’est pas une solution “hors système”. Le service fonctionne dans un cadre réglementaire français bien défini :

- statut PSAN enregistré auprès de l’AMF ;

- exigences de conformité ;

- procédures de vérification et de gouvernance.

☁️ À retenir

Regular s’inscrit dans la catégorie des solutions technologiques spécialisées dans le placement liquide de trésorerie, une nouvelle classe d’actifs différente des produits d’investissement traditionnels. Il vient répondre à une demande croissante des entreprises : disposer de services simples, réglementés et flexibles pour investir une partie de leur trésorerie disponible, sans immobilisation longue ni complexité opérationnelle.

FAQ – Placement liquide entreprise

C’est quoi un placement liquide pour une entreprise ?

Un placement liquide désigne une solution permettant à une entreprise de récupérer rapidement ses fonds, sans immobilisation longue ni procédure complexe.

L’objectif principal n’est pas forcément la performance, mais la disponibilité de la trésorerie.

Ces solutions permettent notamment :

- de conserver un accès rapide au cash ;

- de gérer les imprévus opérationnels ;

- de faire travailler une partie des excédents de trésorerie ;

- de limiter les contraintes administratives.

En entreprise, la logique est généralement : liquidité → sécurité → simplicité → rendement.

Est-ce qu’un placement liquide est sans risque ?

Non.

Un placement liquide ne signifie pas automatiquement qu’il est garanti ou sans risque.

Les risques peuvent provenir :

- de l’émetteur ou de la contrepartie ;

- de contraintes réglementaires ;

- d’un manque temporaire de liquidité ;

- de fluctuations de marché selon le support utilisé.

Avant de placer sa trésorerie, une entreprise doit analyser :

- la solidité du prestataire ;

- la transparence des réserves ;

- les conditions de retrait ;

- le cadre réglementaire applicable.

La priorité reste généralement la sécurité opérationnelle du cash avant la recherche de rendement.

Quels sont les placements les plus liquides pour une entreprise ?

Les solutions généralement considérées comme les plus liquides sont :

- les comptes rémunérés professionnels ;

- les comptes de trésorerie dédiés ;

- certains fonds monétaires ;

- certaines solutions digitales avec retraits libres.

Ces supports permettent souvent un accès aux fonds immédiat ou sous 24 à 72 heures selon les cas.

À l’inverse, les placements immobiliers, produits structurés complexes ou investissements long terme présentent généralement une liquidité plus faible.

Pourquoi la liquidité est-elle si importante pour une entreprise ?

Pour une entreprise, la trésorerie est avant tout un outil opérationnel.

La liquidité permet :

- de payer rapidement fournisseurs et salaires ;

- de financer un investissement urgent ;

- de gérer les imprévus de cash-flow ;

- de conserver une flexibilité financière permanente.

Une trésorerie trop immobilisée peut créer des tensions opérationnelles, même si le placement affiche un bon rendement théorique.

C’est pourquoi la disponibilité des fonds reste souvent le premier critère de décision.

Qui peut gérer les placements de trésorerie d’une entreprise ?

La gestion de trésorerie peut être assurée par différents profils selon la taille et l’organisation de l’entreprise :

- le dirigeant ;

- le DAF ou trésorier ;

- un cabinet comptable ;

- un family office ;

- un conseil externe mandaté.

L’essentiel est de disposer du mandat ou du pouvoir de signature nécessaire.

Tous types de structures peuvent gérer des placements liquides :

- PME ;

- startups ;

- holdings ;

- associations ;

- scale-ups.

Comment choisir un placement liquide pour une entreprise ?

Le choix dépend principalement de plusieurs critères opérationnels :

- l’horizon de placement ;

- la rapidité de retrait des fonds ;

- le niveau de risque accepté ;

- la qualité du prestataire ;

- les coûts et frais associés ;

- la simplicité de gestion administrative.

Une bonne solution de trésorerie doit rester cohérente avec les besoins réels de l’entreprise.

Le meilleur placement n’est pas forcément celui qui affiche le rendement le plus élevé, mais celui qui conserve un bon équilibre entre liquidité, sécurité et simplicité.

Les solutions digitales peuvent-elles améliorer la gestion de trésorerie ?

Oui.

Les solutions digitales permettent aujourd’hui de simplifier la gestion des liquidités d’entreprise grâce à :

- l’automatisation des flux ;

- le reporting centralisé ;

- la gestion multi-banques ou multi-supports ;

- une meilleure visibilité sur la trésorerie disponible.

Certaines plateformes permettent également d’accéder à des infrastructures financières numériques ou à des actifs conçus pour limiter la volatilité.

Ces outils n’éliminent pas le risque mais améliorent souvent l’accès, la flexibilité et le pilotage opérationnel de la trésorerie.

Quelle est la différence entre trésorerie et investissement ?

La trésorerie correspond aux liquidités nécessaires au fonctionnement quotidien de l’entreprise :

- salaires ;

- charges ;

- fournisseurs ;

- imprévus ;

- activité opérationnelle.

Un placement correspond à l’utilisation du surplus de trésorerie non nécessaire à court terme.

En pratique, une entreprise ne devrait placer que les fonds dont elle n’a pas besoin immédiatement pour son activité.

La frontière entre trésorerie et investissement dépend donc principalement de l’horizon de disponibilité des fonds.

Investissez avec impact

Investissez avec impact