En 2025, les États-Unis ont franchi une étape décisive dans l’histoire des actifs numériques avec l’adoption du Genius Act, pour Guiding and Establishing National Innovation for U.S. Stablecoins.

Ce texte marque la première régulation fédérale complète encadrant les stablecoins, ces cryptomonnaies indexées sur des monnaies réelles comme le dollar américain.

Porté par le sénateur républicain Bill Hagerty et soutenu par le président Donald Trump, le Genius Act vise un triple objectif : rétablir la confiance dans un secteur marqué par les scandales, stabiliser un marché en forte expansion et réaffirmer la souveraineté monétaire des États-Unis dans la guerre mondiale des devises numériques.

Concrètement, la loi impose aux émetteurs de stablecoins de détenir des réserves à 100 %, d’opérer sous licence fédérale et de publier régulièrement leurs audits.

Un cadre strict mais présenté comme nécessaire pour faire du dollar numérique le pilier central de la finance digitale mondiale.

Son adoption marque un tournant : alors que l’Europe vient tout juste de déployer son propre cadre MiCA,

Washington reprend l’initiative avec une régulation taillée pour dominer le marché mondial des stablecoins et attirer les entreprises crypto sur son sol.

Le Genius Act ne se contente donc pas d’encadrer un actif numérique : il redéfinit la stratégie financière américaine pour la décennie à venir.

Découvrez l’analyse complète de nos experts en stablecoins.

Le résumé de l’article

Le Genius Act marque la première régulation fédérale complète des stablecoins aux États-Unis.

Objectif : restaurer la confiance, encadrer l’innovation et ancrer le dollar au centre de la finance numérique mondiale.

Un texte fondateur qui transforme les stablecoins en instruments monétaires régulés, entre innovation maîtrisée et stratégie géopolitique assumée.

Contexte : l’urgence d’un cadre fédéral pour les stablecoins

Une croissance fulgurante

Depuis 2020, le marché des stablecoins s’est imposé comme l’un des piliers de la finance numérique mondiale.

Ces cryptomonnaies adossées à des actifs stables, souvent le dollar américain, ont trouvé leur place dans la DeFi, les paiements transfrontaliers et la gestion de trésorerie d’entreprise.

Entre 2020 et 2026, leur usage a explosé : des particuliers aux institutions financières, tout le monde s’en sert pour transférer des fonds rapidement, éviter la volatilité du Bitcoin ou accéder à des rendements décentralisés.

En 2026, la capitalisation totale dépasse les 300 milliards de dollars, en hausse de 73 % sur un an.

Cette croissance spectaculaire a attiré capitaux, innovations… mais aussi inquiétudes.

Des dérives sans régulation

Jusqu’à récemment, les États-Unis n’avaient aucune réglementation fédérale unifiée pour encadrer les stablecoins.

Chaque État pouvait délivrer ses propres licences ou autorisations, créant une mosaïque juridique complexe et source d’insécurité.

Ce vide réglementaire a favorisé l’émergence d’acteurs aux pratiques opaques et de modèles risqués.

Le cas le plus marquant : l’effondrement du TerraUSD (UST) en mai 2022, un stablecoin algorithmique censé maintenir une parité avec le dollar.

Sa chute brutale a effacé plus de 40 milliards de dollars de valeur en quelques jours et provoqué une onde de choc sur l’ensemble du marché crypto.

Cette crise a mis en lumière les dangers d’un système sans garde-fous :

- volatilité extrême,

- absence de transparence sur les réserves,

- risques de fraude, de blanchiment ou de contagion financière.

Un besoin de confiance et de contrôle

Face à ces dérives, la nécessité d’un cadre fédéral solide est devenue évidente.

Le Genius Act répond à cet impératif : il vise à construire la confiance dans les actifs numériques tout en créant les conditions d’une innovation responsable.

Son ambition : bâtir un écosystème durable, où chaque émetteur de stablecoin est clairement identifié, audité et redevable devant les autorités.

Une approche qui cherche à conjuguer stabilité financière, protection des utilisateurs et dynamisme technologique, sans étouffer le potentiel du secteur.

💡 À savoir

Avant le Genius Act, chaque État américain appliquait ses propres règles sur les crypto-actifs.

Résultat : un patchwork réglementaire incohérent, difficile à faire respecter.

Le Genius Act vient unifier cette approche en créant le premier cadre fédéral commun pour les stablecoins.

Le Genius Act, en bref

Définition

Promulgué en juillet 2025, le Genius Act, Guiding and Establishing National Innovation for U.S. Stablecoins, est la première loi fédérale américaine dédiée à la régulation des stablecoins de paiement.

Jusqu’alors, le marché fonctionnait sur un vide juridique : les émetteurs de stablecoins dépendaient de licences locales, souvent incompatibles entre États.

Ce texte historique vient combler cette faille en imposant un cadre unique, transparent et strictement supervisé par Washington.

Son ambition :

- protéger les consommateurs,

- stabiliser le système monétaire numérique,

- et réaffirmer la domination du dollar dans un monde où la monnaie devient digitale.

Le Genius Act n’est donc pas une simple loi crypto.

C’est un outil de politique économique et géostratégique, conçu pour positionner les États-Unis comme le leader mondial de la finance numérique régulée.

Une loi pensée pour la stabilité et la souveraineté

Le texte introduit une distinction claire entre les stablecoins de paiement, considérés comme des instruments monétaires,

et les autres crypto-actifs (tokens de rendement, NFTs, actifs spéculatifs), qui relèvent d’autres régimes.

Les émetteurs de ces stablecoins doivent :

- détenir des réserves à 100 %,

- publier des rapports mensuels vérifiés par un auditeur agréé,

- opérer sous licence fédérale délivrée par la Réserve fédérale (Fed) ou l’OCC (Office of the Comptroller of the Currency),

- et respecter les normes du Bank Secrecy Act, notamment sur la lutte contre le blanchiment et le financement du terrorisme.

Au-delà de la régulation, la loi sert une finalité politique :

en ancrant le dollar au cœur des échanges numériques mondiaux, le Genius Act veut empêcher l’émergence de monnaies concurrentes (comme le yuan digital ou les stablecoins offshore non régulés).

Fiche synthétique du Genius Act

| Élément | Détail |

| Adoption | Juin 2025 (Sénat, 68 voix pour), promulgation officielle en juillet 2025 |

| Porté par | Sénateur Bill Hagerty (R-Tennessee), avec le soutien de la Maison-Blanche et de Donald Trump |

| Champ d’application | Stablecoins adossés à une monnaie fiduciaire (USD, or), usage paiement ou trésorerie |

| Supervision | Fed (émetteurs bancaires) & OCC (émetteurs non bancaires agréés) |

| Objectifs | Stabilité financière, transparence des réserves, souveraineté monétaire et protection du consommateur |

| Obligations majeures | Réserves 100 %, audits mensuels publics, agrément fédéral, capacité de gel des fonds en cas d’ordre judiciaire |

| Cibles indirectes | Tether (USDT), Circle (USDC), institutions financières et plateformes de paiement numériques |

| Conséquence stratégique | Maintenir le leadership mondial du dollar et attirer l’innovation crypto sur le sol américain |

💡 À savoir

Le Genius Act est considéré comme le pendant américain du règlement européen MiCA.

Mais là où l’Europe mise sur l’équilibre entre stabilité et innovation, les États-Unis ont choisi une approche plus nationaliste : protéger le dollar tout en institutionnalisant la crypto.

En d’autres termes, Washington ne veut pas interdire les stablecoins, il veut les absorber dans son système financier.

Les grands principes du Genius Act

Réserves à 100 % et actifs autorisés

Le cœur du Genius Act repose sur un principe simple : chaque stablecoin émis doit être intégralement couvert par des réserves réelles et liquides.

Autrement dit : 1 stablecoin = 1 dollar.

Cette exigence vise à restaurer la confiance dans un marché fragilisé par les scandales passés.

Les émetteurs doivent pouvoir démontrer, à tout moment, que la totalité des tokens en circulation correspond à une valeur équivalente détenue en réserve.

Les actifs autorisés pour cette couverture sont strictement définis :

- Dépôts bancaires en dollars garantis par des institutions assurées ;

- Bons du Trésor américain à court terme (échéance maximale : 93 jours) ;

- Fonds monétaires gouvernementaux ;

- Accords de rachat (repos) adossés à des titres du Trésor.

Tout actif jugé risqué, illiquide ou spéculatif, obligations privées, actions, cryptomonnaies ou produits structurés, est formellement interdit.

Ce dispositif transforme le stablecoin en actif monétaire sécurisé, aligné sur les standards bancaires américains.

Transparence et audit

Le Genius Act fait de la transparence un pilier central de sa régulation.

Chaque émetteur de stablecoin doit publier, tous les mois, un rapport détaillant :

- le nombre total de jetons en circulation,

- la composition précise des réserves,

- et la valeur actualisée de ces réserves.

Ces informations doivent être publiques et vérifiables.

Les acteurs dépassant 50 milliards de dollars d’encours sont soumis à un audit annuel obligatoire, réalisé par un cabinet comptable agréé et indépendant.

Cette exigence vise à instaurer une confiance institutionnelle comparable à celle exigée des banques cotées : les stablecoins deviennent, de fait, des actifs audités et surveillés en continu.

Encadrement des émetteurs

La loi ne permet plus à n’importe qui de créer ou distribuer un stablecoin.

Le Genius Act définit trois profils d’émetteurs autorisés :

- Les banques et leurs filiales : elles peuvent émettre des stablecoins dans le cadre d’activités réglementées par la Fed.

- Les émetteurs non bancaires agréés par l’OCC (Office of the Comptroller of the Currency) : entreprises spécialisées dans les paiements ou la blockchain, sous réserve de supervision et d’audits continus.

- Les émetteurs étatiques : autorisés à émettre jusqu’à 10 milliards de dollars en stablecoins mais placés sous contrôle fédéral dès qu’ils dépassent ce seuil.

Cette architecture à plusieurs niveaux garantit à la fois la concurrence et la sécurité : les grands acteurs institutionnels coexistent avec des opérateurs technologiques mais tous répondent à un même standard de conformité nationale.

💡 À savoir

Le Genius Act interdit explicitement les stablecoins algorithmiques, comme TerraUSD (UST), dont la valeur dépendait d’un mécanisme de marché.

Seuls les stablecoins adossés à des actifs réels et vérifiables sont désormais autorisés aux États-Unis.

C’est cette distinction qui fait du Genius Act un modèle de “compliance monétaire numérique”, inédit à l’échelle mondiale.

Protection du consommateur et conformité

Garantie prioritaire en cas de faillite

Le Genius Act introduit une protection inédite pour les détenteurs de stablecoins :

en cas de faillite d’un émetteur, les utilisateurs sont remboursés en priorité, avant tout autre créancier, y compris les actionnaires ou les fournisseurs.

Cette disposition place le détenteur de stablecoins dans une position équivalente à celle d’un détenteur de dépôts bancaires garantis, sans toutefois bénéficier d’une assurance publique type FDIC.

Elle s’accompagne d’une exigence structurelle :

- séparation stricte entre les fonds clients (réserves des stablecoins) et les fonds propres de l’émetteur.

Ainsi, aucune entreprise ne peut utiliser les dépôts des utilisateurs pour financer ses activités internes ou spéculatives.

Interdiction de rémunération

Le Genius Act proscrit toute forme de rendement sur les stablecoins.

Aucun émetteur ne peut proposer d’intérêts, de primes ou de produits dérivés associés.

L’objectif est double :

- éviter la confusion avec les comptes d’épargne ou produits financiers régulés ;

- prévenir les dérives spéculatives qui ont déjà conduit à des effondrements dans le passé.

Les stablecoins deviennent ainsi des instruments de paiement purs et non des produits d’investissement déguisés.

Obligations de conformité (AML / BSA)

Le Genius Act aligne les émetteurs de stablecoins sur les normes du secteur bancaire américain, en leur imposant le respect du Bank Secrecy Act (BSA) et des règles de lutte contre le blanchiment (AML / CFT).

Chaque émetteur doit :

- appliquer des procédures strictes de KYC (Know Your Customer) ;

- déclarer toute activité suspecte aux autorités compétentes ;

- disposer de la capacité technique de bloquer, geler ou détruire des tokens sur décision judiciaire ;

- maintenir une traçabilité complète de toutes les transactions.

La supervision est assurée par une coordination tripartite entre :

- la Réserve fédérale (Fed),

- le Département du Trésor,

- et la FDIC (Federal Deposit Insurance Corporation).

Ce dispositif place les émetteurs de stablecoins sur le même plan réglementaire que les institutions financières traditionnelles, assurant un niveau de contrôle sans précédent dans l’industrie crypto.

⚠️ Disclaimer

Les informations présentées dans cet article sont fournies à titre purement informatif.

Elles ne constituent ni une recommandation d’investissement, ni un conseil juridique ou fiscal.

Chaque entreprise ou investisseur doit évaluer ses propres obligations réglementaires avant toute exposition aux actifs numériques.

Une arme géopolitique au service du dollar

Derrière son apparente technicité, le Genius Act est bien plus qu’une réforme financière :

il s’agit d’un instrument géopolitique au service de la domination monétaire américaine.

En exigeant que tous les stablecoins régulés soient adossés à des actifs américains, principalement des dollars et bons du Trésor à court terme, le texte crée un effet mécanique de soutien à la dette fédérale.

Chaque nouveau stablecoin émis entraîne un afflux de capitaux vers les obligations d’État, renforçant ainsi le financement du gouvernement américain à faible coût.

Ce mécanisme transforme les stablecoins régulés en vecteurs indirects de demande pour le dollar et donc en outils de souveraineté économique.

Sur le plan international, le Genius Act vise également à reprendre la main sur la régulation mondiale des actifs numériques.

Alors que l’Europe avance avec le règlement MiCA et que la Chine déploie son yuan numérique (e-CNY), les États-Unis veulent se positionner comme le centre de gravité de la finance numérique régulée.

L’objectif est clair :

faire du dollar la référence incontournable des paiements digitaux, même à travers des instruments privés comme les stablecoins.

💬 Citation officielle

“The GENIUS Act will make America the undisputed leader in digital assets.”, The White House, 18 July 2025

Les conséquences pour l’écosystème crypto

Les grands gagnants

L’entrée en vigueur du Genius Act redistribue profondément les cartes au sein de l’industrie crypto.

Les premiers bénéficiaires sont les acteurs déjà alignés sur les standards réglementaires américains :

- Tether (USDT) et Circle (USDC), dont les réserves sont déjà majoritairement adossées à des bons du Trésor et soumises à des audits réguliers, s’imposent comme les modèles de conformité du nouveau système.

- Les grandes banques américaines profitent également de cette évolution : le cadre leur ouvre la porte à la tokenisation du dollar via des filiales dédiées et à la création de nouveaux services de paiement ou de gestion de trésorerie en stablecoins.

En d’autres termes, le Genius Act institutionnalise le marché des stablecoins, en le rapprochant du secteur bancaire classique.

Les perdants

L’autre face de la médaille concerne les startups et acteurs émergents du Web3.

Le coût de la conformité, audits, rapports mensuels, procédures AML/KYC, constitue un frein majeur à l’innovation indépendante.

Beaucoup de jeunes projets devront soit se regrouper sous la bannière d’un acteur régulé, soit quitter le marché américain.

Les protocoles DeFi véritablement décentralisés sont également exclus du dispositif :

ne disposant d’aucune entité juridique ni structure de gouvernance centralisée, ils ne peuvent pas prétendre à l’enregistrement exigé par le Genius Act.

Ce vide réglementaire pourrait pousser ces initiatives à se relocaliser hors des États-Unis, notamment en Asie ou en Europe.

Effets indirects sur la DeFi

Le Genius Act devrait néanmoins avoir un effet indirect sur la finance décentralisée (DeFi).

En introduisant des stablecoins régulés, audités et reconnus par la Fed, il crée un socle de confiance que certains protocoles pourront intégrer pour attirer des capitaux institutionnels.

Le rendement global des opérations pourrait diminuer, les stablecoins régulés offrant moins de marge de manœuvre,,

mais la crédibilité du secteur s’en trouverait renforcée.

À moyen terme, cela pourrait favoriser une hybridation entre finance décentralisée et finance réglementée, où les protocoles DeFi intègrent des actifs “compliance-ready”.

💡 À savoir

Le Genius Act s’applique uniquement aux stablecoins de paiement.

Les stablecoins algorithmiques, comme UST ou USDe, restent exclus du cadre fédéral.

Cette distinction limite les risques systémiques mais pourrait freiner certaines innovations dans la DeFi.

Genius Act, STABLE Act et MiCA : des visions opposées

Comparatif des approches

| Critère | GENIUS Act (US) | STABLE Act (US) | MiCA (UE) |

| Supervision | Fédérale + étatique | Fédérale stricte | Supranationale (ESMA + autorités nationales) |

| Émetteurs autorisés | Banques + non-bancaires agréés | Banques uniquement | PSCA agréés |

| Réserves exigées | 100 % cash / Treasuries | 100 % cash / Treasuries | 100 % actifs liquides |

| Intérêts autorisés | Non | Non | Non |

| Objectif politique | Soutenir le dollar | Sécuriser le système bancaire | Harmoniser le marché européen |

💡 À retenir

MiCA vise la stabilité et l’uniformisation du marché européen.

Le Genius Act cherche avant tout à ancrer la domination monétaire américaine.

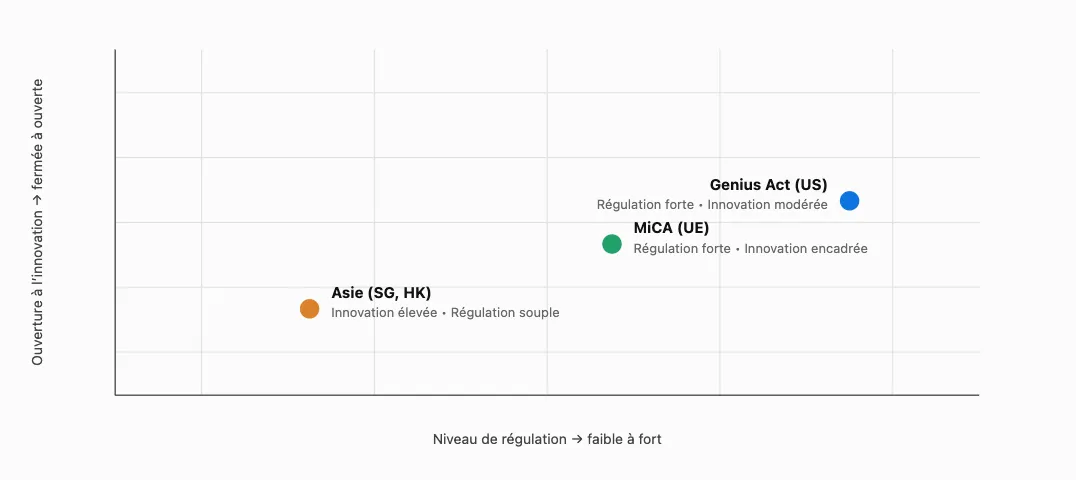

Cartographie mondiale des cadres réglementaires sur les stablecoins

💡 Interprétation

Le Genius Act s’inscrit dans un modèle américain d’innovation contrôlée.

L’Europe privilégie l’harmonisation juridique avant la vitesse d’adoption.

L’Asie demeure le laboratoire de la finance numérique ouverte.

Critiques et controverses

Concentration du marché

Le Genius Act, en imposant des exigences élevées en matière de réserves, d’audit et de conformité, pourrait renforcer la position des acteurs déjà établis tels que Circle ou Tether, ainsi que celle des institutions financières disposant d’infrastructures réglementaires solides.

Si cette approche favorise la stabilité, elle soulève néanmoins la question de l’accès au marché pour les acteurs émergents, dont la capacité à se conformer à ces standards reste limitée.

À terme, certains observateurs redoutent un risque de concentration dans l’émission de stablecoins régulés, réduisant la diversité et la concurrence au sein de l’écosystème.

Risques macroéconomiques

L’obligation de détenir des bons du Trésor américain à court terme comme réserves de garantie constitue un mécanisme de sécurité robuste mais non exempt d’effets systémiques.

Une hausse soudaine de la demande en titres publics pourrait accentuer les tensions sur le marché obligataire, tandis qu’un mouvement inverse – en cas de retraits massifs – pourrait amplifier la volatilité.

Ces risques demeurent toutefois théoriques à ce stade et les régulateurs américains ont déjà indiqué suivre attentivement les effets potentiels de cette nouvelle dynamique sur la stabilité financière.

Rappelons aussi que le total de titres du Trésor américain en circulation est d’environ 30.000 Milliards de Dollars en septembre 2025, contre 300 Milliards pour les stablecoins. Si ces derniers atteignent une masse en circulation de 1600Mds de Dollars en 2030 (scénario médian des prévisions de Citi), leurs émetteurs pourraient alors détenir environ 5% des bons du Trésor US.

Conflits d’intérêts et gouvernance

L’implication du président Donald Trump dans la promotion du Genius Act, alors qu’il soutient parallèlement un projet de stablecoin via sa structure World Liberty Financial, a suscité des interrogations sur la neutralité du processus législatif.

Des responsables politiques, dont la sénatrice Elizabeth Warren, appellent à une séparation plus claire entre l’action publique et les intérêts privés dans la régulation des actifs numériques.

Ces débats traduisent un enjeu plus large : comment garantir une gouvernance impartiale tout en accompagnant l’innovation financière à grande échelle ?

💬 À retenir

Le Genius Act représente une avancée réglementaire majeure mais son déploiement devra être observé avec attention.

La réussite de ce cadre dépendra de sa capacité à concilier stabilité, équité d’accès et confiance institutionnelle, sans freiner l’élan d’innovation qui a façonné l’écosystème des stablecoins.

Et après ?

Prochaines étapes

Le Genius Act n’est qu’une première étape vers la structuration complète du marché des stablecoins aux États-Unis.

Les prochains mois seront déterminants :

- Harmonisation législative avec le STABLE Act, toujours en discussion à la Chambre des représentants.

- Premières licences délivrées par la Réserve fédérale (Fed) et l’Office of the Comptroller of the Currency (OCC), attendues courant 2026.

- Intégration progressive de ces nouveaux standards dans les stratégies bancaires, fintech et de gestion de trésorerie.

Ces évolutions devraient définir un nouvel équilibre entre innovation et contrôle, où les stablecoins deviennent un instrument reconnu, intégré et supervisé.

Perspectives à moyen terme

À horizon 2026–2028, plusieurs tendances se dessinent :

- Les stablecoins régulés s’imposent comme de véritables actifs monétaires numériques, soutenus par des institutions.

- La finance décentralisée poursuit sa mutation vers un modèle institutionnel, où protocoles et acteurs régulés coexistent.

- Une concurrence réglementaire durable s’installe entre les États-Unis et l’Europe, chacun cherchant à poser le standard mondial.

💡 En résumé

Le Genius Act marque une rupture historique : les stablecoins sortent du champ expérimental pour intégrer la sphère financière régulée.

Mais ce tournant soulève une question essentielle :

Peut-on réguler la décentralisation sans la dénaturer ?

C’est là tout l’enjeu des prochaines années, trouver l’équilibre entre contrôle, confiance et innovation.

FAQ – Genius Act & régulation des stablecoins

Qu’est-ce que le Genius Act ?

Le Genius Act (Guiding and Establishing National Innovation for U.S. Stablecoins) est la première loi fédérale américaine dédiée à la régulation des stablecoins de paiement.

Adopté en 2025, ce texte impose un cadre commun à l’ensemble des émetteurs de stablecoins opérant aux États-Unis.

Son objectif est triple :

- renforcer la confiance dans les actifs numériques ;

- stabiliser le marché des stablecoins ;

- préserver la domination du dollar dans la finance numérique mondiale.

Le Genius Act marque ainsi l’entrée des stablecoins dans un environnement réglementaire proche de celui des institutions financières traditionnelles.

Que prévoit le Genius Act pour les stablecoins ?

Le texte impose plusieurs obligations majeures aux émetteurs de stablecoins :

- des réserves garanties à 100 % ;

- des audits réguliers et publics ;

- une supervision fédérale ;

- des obligations strictes de conformité AML/KYC ;

- une séparation des fonds clients et des fonds propres.

Les réserves doivent être constituées d’actifs liquides et sécurisés, principalement :

- dollars déposés en banque ;

- bons du Trésor américain à court terme ;

- fonds monétaires gouvernementaux.

Les actifs spéculatifs ou illiquides sont explicitement interdits.

Pourquoi le Genius Act est-il important pour le marché crypto ?

Le Genius Act constitue un tournant majeur pour l’industrie crypto car il crée enfin un cadre fédéral unifié aux États-Unis.

Avant cette loi, chaque État appliquait ses propres règles, créant une forte insécurité juridique pour les entreprises et investisseurs.

Cette régulation :

- institutionnalise les stablecoins ;

- renforce la confiance des investisseurs ;

- facilite l’entrée des banques et institutions financières ;

- favorise l’intégration des stablecoins dans les paiements et la trésorerie d’entreprise.

Le Genius Act rapproche ainsi les stablecoins du système financier traditionnel.

Les stablecoins algorithmiques sont-ils autorisés par le Genius Act ?

Non.

Le Genius Act interdit explicitement les stablecoins algorithmiques, c’est-à-dire les modèles reposant principalement sur des mécanismes de marché plutôt que sur des réserves réelles.

Cette interdiction fait directement écho à l’effondrement du stablecoin TerraUSD (UST) en 2022.

Désormais, seuls les stablecoins adossés à des actifs réels, liquides et vérifiables peuvent être autorisés dans le cadre fédéral américain.

Qui peut émettre des stablecoins sous le Genius Act ?

Le Genius Act limite l’émission de stablecoins à des acteurs agréés et supervisés.

Trois catégories d’émetteurs sont principalement autorisées :

- les banques réglementées ;

- les sociétés non bancaires agréées par l’OCC ;

- certains émetteurs sous supervision étatique et fédérale.

Tous doivent respecter des exigences strictes de transparence, de conformité et de gestion des réserves.

Cette approche vise à empêcher l’émergence d’émetteurs opaques ou insuffisamment capitalisés.

Quelle différence entre le Genius Act et MiCA ?

Le Genius Act et MiCA poursuivent des objectifs similaires mais avec des approches différentes.

Le règlement européen MiCA cherche principalement à harmoniser le marché européen des crypto-actifs et à protéger les investisseurs.

Le Genius Act adopte une approche plus stratégique et géopolitique :

- renforcer le rôle mondial du dollar ;

- attirer les entreprises crypto aux États-Unis ;

- institutionnaliser les stablecoins comme instruments monétaires.

En résumé, MiCA vise surtout la stabilité réglementaire européenne tandis que le Genius Act cherche également à soutenir la souveraineté monétaire américaine.

Le Genius Act impacte-t-il la DeFi ?

Oui, indirectement.

Même si les protocoles DeFi totalement décentralisés restent largement en dehors du périmètre réglementaire du Genius Act, la loi pourrait transformer l’écosystème.

L’arrivée de stablecoins régulés et audités pourrait :

- renforcer la confiance institutionnelle dans la DeFi ;

- favoriser l’intégration d’actifs “compliance-ready” ;

- accélérer l’hybridation entre finance décentralisée et finance traditionnelle.

En contrepartie, certains protocoles pourraient voir leurs rendements diminuer avec un environnement plus réglementé.

Pourquoi le Genius Act est-il considéré comme un outil géopolitique ?

Le Genius Act ne se limite pas à la régulation crypto : il sert également la stratégie monétaire américaine.

En imposant que les stablecoins soient adossés à des dollars et à des bons du Trésor américain, la loi renforce mécaniquement la demande mondiale pour les actifs financiers américains.

L’objectif est de maintenir le dollar comme monnaie dominante dans les paiements numériques mondiaux, face à :

- la montée du yuan numérique chinois ;

- les stablecoins offshore ;

- les nouvelles infrastructures financières numériques internationales.

Le Genius Act transforme ainsi les stablecoins en instruments de souveraineté économique et monétaire.

Investissez avec impact

Investissez avec impact